Assurance habitation plomberie : que couvre vraiment votre contrat ?

Un matin tranquille, une fuite sournoise transforme votre cuisine en petit lac: qui ne s’imagine pas impuissant devant le désastre et les frais qui s’annoncent ? C’est souvent à ce moment précis qu’on se demande, la gorge serrée : “Mon assurance habitation va-t-elle vraiment me couvrir ?”

Entre garanties de base, options complémentaires, franchises et exclusions cachées, la protection plomberie des contrats d’assurance réserve bien des surprises. Saviez-vous, par exemple, que certaines installations ou simples gestes d’entretien peuvent décider du sort de votre indemnisation ?

Garanties d’assurance habitation liées à la plomberie

Lorsque vous souscrivez une assurance habitation, plusieurs garanties couvrent spécifiquement les risques de plomberie. Les contrats standards incluent généralement la garantie dégâts des eaux, qui s’applique aux sinistres liés à une fuite, à une infiltration ou à la rupture d’une canalisation à l’intérieur du logement. Cette garantie s'étend aussi bien aux fuites accidentelles de tuyaux, qu’aux débordements d'appareils sanitaires ou de machines à laver, tant que ces incidents provoquent des dommages matériels.

La plupart des contrats différencient la couverture de base, qui prend en charge les principaux dégâts (eau, canalisations apparentes, installations intérieures), et les options complémentaires. Ces options permettent d'étendre la garantie aux canalisations non apparentes, aux installations extérieures, ou encore à la recherche de fuite, service particulièrement utile pour localiser précisément l’origine du problème sans détruire inutilement le bien.

Certains contrats incluent aussi une garantie assistance habitation. Cette prestation offre un service de dépannage d’urgence : l’assureur mandate un plombier professionnel dont le déplacement et la première intervention peuvent être pris en charge, par exemple en cas de fuite majeure nécessitant une action rapide pour limiter le dégât.

La prise en charge varie sensiblement selon les assureurs et la formule choisie : les franchises, plafonds de remboursement ou exclusions changent d’un contrat à l’autre. Un tableau comparatif des niveaux de couverture met en avant ces différences : à titre d’exemple, une formule entrée de gamme peut plafonner l’indemnisation à 2 000 €, alors qu’une couverture haut de gamme l'élève à 10 000 € ou plus, avec une assistance incluse 24 h/24.

Parmi les sinistres typiquement indemnisés, on trouve :

- L’intervention d’urgence suite à l’explosion d’un tuyau dans la salle de bain,

- Les dégâts sur le parquet, les murs ou les meubles causés par une fuite de la machine à laver,

- L’infiltration d’eau par le toit provoquant des dommages au plafond.

En revanche, les frais de réparation dus à une installation vétuste ou mal entretenue relèvent souvent de la responsabilité du propriétaire ou du locataire, selon les cas, et ne sont pas toujours pris en compte par l’assurance.

Que couvre (et ne couvre pas) la garantie plomberie ?

La garantie plomberie d’une assurance habitation est conçue pour couvrir un ensemble précis de dommages liés à l’eau et aux installations de plomberie. Elle intervient soit pour assurer la recherche de fuite (trouver et ouvrir les parties du logement pour localiser l’origine du sinistre), soit pour indemniser le remplacement du matériel endommagé, ou encore pour la réparation des dégâts causés à autrui, par exemple si une fuite a impacté le logement voisin.

Parmi les sinistres couramment pris en charge, on trouve la remise en état des sols, des murs, du mobilier et parfois même du linge ou des appareils électriques lorsque la fuite a eu des conséquences sur ces éléments. Les contrats d’assurance habitation prennent aussi en charge certains frais annexes, comme le déplacement d’un professionnel, mais uniquement dans le cadre prévu par le contrat.

Cependant, il existe de nombreuses exclusions. Par exemple, l’usure des installations (tuyaux anciens, joints détériorés), le défaut d’entretien manifeste, comme un chauffe-eau encrassé jamais entretenu ou une installation non conforme aux normes en vigueur constituent des motifs fréquents de refus d’indemnisation. Les canalisations enterrées à l’extérieur du périmètre du logement sont généralement exclues, sauf souscription d’une option spécifique.

Prenons un exemple concret : une fuite d'eau souterraine dans une cour peut ne pas être indemnisée si cette zone n’est pas couverte par la garantie de base. À l’inverse, si la fuite provient d’un raccord sous l’évier et endommage les placards de cuisine, la couverture s’appliquera, sous réserve que l’installation soit conforme.

La conformité des installations joue un rôle prépondérant. En cas de sinistre, l’expert mandaté par l’assureur vérifiera si la plomberie était en bon état et respectait les normes. En cas de non-conformité, l’assurance peut légalement réduire l’indemnisation, voire refuser toute prise en charge.

Les franchises (montant qui reste à la charge de l’assuré) et plafonds de remboursement ont aussi un impact direct sur la somme effectivement reçue après le sinistre.

Franchise assurance plomberie : comment ça marche ?

La franchise est la part des frais de réparation ou d’indemnisation qui ne sera pas remboursée par l’assurance en cas de sinistre plomberie. Son montant, clairement indiqué dans le contrat, varie selon la formule et l’assureur, se situant généralement entre 100 et 500 euros par sinistre.

Concrètement, si le montant des dommages causés par une fuite s’élève à 1 200 € et que la franchise est de 300 €, l’assureur ne remboursera que 900 €. Ce mécanisme permet à l’assureur de ne pas avoir à gérer les petits sinistres et contribue à maintenir le coût de la couverture plomberie à un niveau raisonnable pour l’ensemble des assurés.

Choisir une franchise plus élevée peut réduire le prix de la prime, mais il faut s’assurer de pouvoir assumer ce reste à charge en cas de problème.

Facteurs influençant la couverture et le montant indemnisé

La couverture fournie par votre assurance habitation pour des sinistres de plomberie ne dépend pas seulement du contrat, mais aussi de plusieurs facteurs spécifiques pouvant impacter l’indemnisation.

L’emplacement géographique de votre logement figure parmi les critères principaux. Une maison exposée à un risque d’inondation ou située en zone « dégât des eaux » affichera souvent une prime d’assurance plus élevée. Certains assureurs, constatant une fréquence accrue de sinistres sur certaines communes ou quartiers, adaptent les conditions, voire excluent certaines garanties plomberie en cas de risque avéré.

L’historique des sinistres joue aussi un rôle majeur. Un assuré ayant déclaré plusieurs fuites ou dégât des eaux verra, à terme, sa cotisation augmentée ou son contrat faire l’objet de nouvelles restrictions, jusqu’à une possible résiliation par l’assureur. À l’inverse, une absence de sinistres sur plusieurs années peut faciliter la négociation d’une étendue de couverture avantageuse lors du renouvellement.

Le statut de l’occupant : propriétaire ou locataire influe sur la prise en charge. En général, les propriétaires sont responsables des installations fixes (canalisations, chaudière, chauffe-eau) tandis que les locataires doivent, eux, veiller au bon usage du bien et signaler immédiatement toute fuite ou problème au bailleur pour éviter de voir leur indemnisation réduite.

La vétusté et l’entretien de la plomberie constituent d’autres facteurs déterminants. Si la canalisation ou l’appareil à l’origine du sinistre était manifestement usé, mal entretenu ou non conforme aux normes, l’assurance pourra limiter, voire refuser la prise en charge. Certains assureurs appliquent un taux de vétusté, déduisant de l’indemnisation un pourcentage lié à l’âge et à l’état du matériel endommagé.

Enfin, si les sinistres liés à l’eau se produisent de façon répétée, votre assureur pourra réclamer la mise en œuvre de mesures préventives (travaux de rénovation, pose de détecteurs de fuite, installation de nouveaux appareils). Il n’est pas rare que le contrat soit résilié si aucune action correctrice n’est engagée, laissant alors l’assuré sans couverture.

Ces différents éléments sont à prendre en compte lors de la souscription ou de la réévaluation de votre contrat d’assurance habitation, pour adapter la protection à la réalité de votre logement et limiter le risque d’exclusion ou de refus d’indemnisation.

Démarches à suivre après un sinistre de plomberie

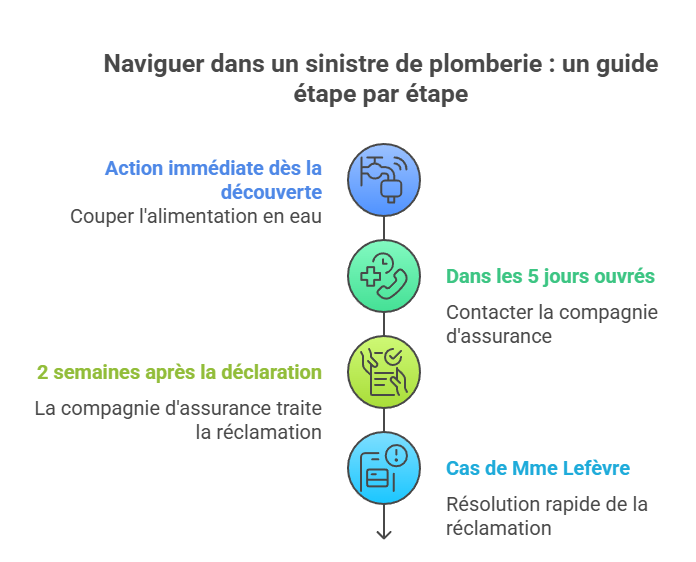

Lorsqu’un dégât des eaux survient, chaque minute compte pour limiter les dommages et garantir la meilleure indemnisation possible.

La première étape consiste à couper l’alimentation en eau afin de stopper la fuite ou limiter le sinistre. Nous recommandons de prendre des photos des dégâts et de conserver les biens abîmés en l’état, car ces éléments serviront d’indice lors de l’expertise.

Contactez rapidement votre assureur habitation, de préférence par téléphone ou via votre espace client en ligne. La déclaration d’un sinistre doit généralement être faite dans les 5 jours ouvrés suivant sa découverte, mais vérifiez toujours les conditions précises fixées par votre contrat.

Certains documents sont requis :

- Une copie du contrat d’assurance habitation.

- Les preuves des dommages (photos, factures d’achat des biens endommagés, devis de réparation).

- Un descriptif détaillé de l’incident (lieu, date, origine supposée de la fuite).

Si le dégât concerne un voisin (exemple : votre fuite provoque des dommages chez l’occupant d’à côté ou à un local situé en dessous), il faudra remplir ensemble un constat amiable de dégât des eaux. Dans le cas d’une copropriété, prévenez immédiatement le syndic pour qu’il prenne part à la démarche et centralise les déclarations.

La compagnie d’assurances va alors traiter le dossier. Un expert peut être mandaté pour venir au domicile examiner les dégâts, évaluer le montant des réparations nécessaires et vérifier que le sinistre entre bien dans les conditions de la garantie dégâts des eaux. Le délai de traitement varie selon la gravité du sinistre, mais il faut compter en moyenne deux semaines pour un sinistre simple avec dossier complet.

Pour illustrer ce parcours, prenons le cas de Mme Lefèvre, victime d’une fuite d’eau ayant abîmé sa cuisine et un meuble sous-évier. Déclarant son sinistre le jour même, photos et factures à l’appui, elle a reçu la visite d’un expert trois jours plus tard. Suite à l’intervention d’un professionnel, l’indemnisation lui a permis de remplacer le meuble, de refaire la peinture et de couvrir les frais de réparation du réseau de plomberie. Ce cas montre qu’une gestion rapide et rigoureuse du dossier permet d’accélérer la prise en charge et d’optimiser la couverture offerte par l’assurance habitation.

Indemnisation : modalités et rôle de l’expert

Après un sinistre lié à la plomberie, la procédure d’indemnisation peut sembler complexe, mais elle suit généralement des étapes précises. Dès la déclaration, l’assureur évalue la situation pour déterminer l’origine du dégât, les dommages couverts, et le montant à verser.

L’expert intervient rapidement lorsqu’il s’agit d’un sinistre grave ou si la cause du dégât n'est pas évidente. Son rôle consiste à constater l’étendue des dégâts, recueillir les preuves (photos, factures, devis), et vérifier la conformité des installations de plomberie selon les conditions du contrat d’assurance habitation.

Pour les dégâts des eaux touchant votre logement ou causés à un tiers, l’expert va aussi estimer le coût des réparations et de la remise en état : remplacement de la canalisation, réparation du dispositif défectueux, restauration du contenu abîmé (meubles, appareils électroménagers), etc. L’indemnisation proposée tient compte de la vétusté et du niveau de garantie souscrit ; certains contrats prévoient un remboursement en valeur à neuf, d’autres sur la base d’un taux d’usure appliqué au bien endommagé.

Les délais de remboursement varient en fonction du dossier, mais la plupart des assureurs finalisent le paiement entre 2 semaines et 2 mois après la réception de tous les éléments justificatifs. L’assuré conserve des droits tout au long de l’expertise : il peut demander une contre-expertise en cas de désaccord, être accompagné par un professionnel de son choix, ou saisir la médiation si le montant d’indemnisation proposé lui paraît insuffisant.

Prenons exemple d’un sinistre typique : une fuite d’eau localisée dans une canalisation encastrée endommage le sol et le mobilier. Après visite de l’expert et étude des factures, l’indemnisation couvre la réparation de la canalisation, la réfection du parquet (au prorata de son état avant l’incident), et le remplacement de certains appareils. Dans d’autres cas, si l’enquête révèle un défaut d’entretien manifeste ou une non-conformité à la réglementation, la prise en charge peut être partielle, voire refusée.

Cela souligne l’importance de bien connaître la portée de vos garanties et d’entretenir régulièrement votre système de plomberie.

Types d’assurances habitation et options spécifiques plomberie

Il existe plusieurs formules d’assurance habitation, chacune offrant différents niveaux de protection, notamment pour les sinistres liés à la plomberie. La formule « de base » couvre généralement les principaux incidents : dégâts des eaux, recherche de fuite, voire assistance habitation en cas d’urgence.

Certaines options élargissent considérablement cette couverture. Par exemple : la garantie dépannage rapide, l’indemnisation en cas de panne ou de remplacement de chauffe-eau, la prise en charge des recherches de fuites complexes (y compris dans les canalisations enterrées), ou encore la protection renforcée des installations sanitaires et robinets.

Les contrats « multirisques » proposent souvent un panel de garanties supplétives adaptées à la nature du logement, à la valeur du bien assuré, et au profil de l’occupant (propriétaire, locataire, copropriétaire). En complément, vous pouvez aussi intégrer des garanties spécifiques contre les sinistres répétés ou les événements exceptionnels (tempête, vitrage endommagé consécutivement à une fuite, dommages électriques consécutifs à l’humidité).

Les tarifs sont très variables : ils dépendent des solutions choisies, du niveau de franchise, du montant des plafonds d’indemnisation, mais aussi de la localisation du logement ou de l’état général des réseaux de plomberie. Un appartement ancien avec de vieilles canalisations exposées nécessitera une extension de garantie pour bénéficier d’une couverture efficace, alors qu’un logement neuf doté de systèmes aux normes exigera un contrat plus classique, parfois moins coûteux.

Voici quelques recommandations générales :

- Pour un locataire en appartement récent, une formule standard peut suffire, avec option assistance habitation incluse pour les sinistres d’urgence.

- Pour un propriétaire ou bailleur, le mieux est d’opter pour un contrat intégrant les garanties optionnelles (remplacement chauffe-eau, recherche de fuite étendue, dépannage plomberie en dehors des heures ouvrables).

- Les propriétaires en maison individuelle gagneront à souscrire une protection couvrant les canalisations extérieures et les installations annexes (abri de jardin, piscine, garage).

Un tableau comparatif des offres dévoile de grandes variations de prise en charge : certains assureurs prennent en charge les frais de déplacement du professionnel, d’autres limitent la prise en charge à une fois par an, ou ajoutent des exclusions sur l’usure normale des équipements. Comparer les formules disponibles permet non seulement d’optimiser la protection de votre habitation, mais également de maîtriser les coûts liés à chaque sinistre potentiel.

Prévenir les sinistres liés à la plomberie

Entretenir régulièrement les installations de plomberie est utile pour protéger votre habitation et limiter le risque de sinistre. Veillez tout d’abord à vérifier vos canalisations et votre chauffe-eau avant l’hiver : le gel représente un risque majeur de dommages, notamment dans les tuyaux situés en extérieur ou dans les parties non chauffées de la maison.

Pensez à purger vos radiateurs et à isoler les canalisations les plus exposées. Tous les mois, contrôlez l’absence de fuite sous les éviers, autour des joints et au niveau des appareils électroménagers (lave-linge, lave-vaisselle).

Si vous détectez une fuite, aussi minime soit-elle (goutte au robinet, légère humidité sur un tuyau), agissez rapidement avant qu’elle ne dégénère en dégât des eaux :

- Coupez l’arrivée d’eau concernée

- Séchez la zone touchée

- Faites appel à un professionnel si vous ne trouvez pas l’origine du problème ou s’il s’agit d’une canalisation encastrée

Pour une installation ou une rénovation, privilégiez la pose par un professionnel qualifié et consultez votre assureur pour vérifier que la garantie dégâts couvre bien la nouvelle configuration. Un entretien annuel par un spécialiste, souvent proposé dans les contrats d’assistance habitation ou via une garantie dépannage, peut s’avérer précieux pour détecter l’usure des éléments et prévenir les pannes.

De nombreux guides pratiques existent pour entretenir facilement vos équipements :

- Nettoyage du ballon d’eau chaude

- Désengorgement des canalisations

- Contrôle des systèmes d’évacuation des eaux usées Ces interventions simples et régulières réduisent sensiblement le coût des sinistres liés à la plomberie et renforcent la valeur de votre logement sur le long terme.

Cas pratiques : expériences réelles et témoignages

Face à un sinistre de plomberie, chaque situation met en lumière l’importance d’une assurance habitation adaptée et de la réactivité de chacun des acteurs. Prenons le cas de Mme Dupuis : une nuit, elle découvre une grande fuite sous son évier qui envahit le sol de sa cuisine.

Grâce à un contrat intégrant une garantie assistance 24h/24, elle bénéficie d’un déplacement d’urgence d’un professionnel agréé par son assureur. La fuite est rapidement localisée et réparée, limitant les dégâts.

Suite à la déclaration auprès de son assureur, l’expertise conclut à une réparation estimée à 1 500 €, dont 1 200 € pris en charge après application de la franchise. Entre la déclaration du sinistre et le remboursement, il se passe trois semaines, ce qui satisfait pleinement l’assurée.

Dans un autre cas, M. Lemoine, habitant en copropriété, fait face à une infiltration d’eau impactant aussi son voisin du dessous. La gestion du sinistre implique des échanges coordonnés entre les deux assureurs, une expertise commune et le partage des responsabilités. La résolution complète du dossier prend alors deux mois, avec une indemnisation globale ajustée selon les dommages subis par chaque partie – mais aussi quelques tensions dues à des attentes différentes sur les délais.

Ces témoignages révèlent que la rapidité d’appel au service assistance, la conservation des preuves (photos, factures) et la qualité de communication avec l’assureur sont déterminantes pour limiter les impacts d’un sinistre. Pour bon nombre d’assurés, ces situations réelles montrent l’intérêt de négocier une couverture adaptée à la nature de son logement : par exemple, souscrire à une extension pour la recherche de fuites encastrées ou les dommages sur appareils électroménagers.

Dans les logements collectifs, les enjeux sont renforcés : l’entraide entre voisins, la transparence des informations transmises et la clarté du contrat d’assurance sont utiles pour un règlement juste et rapide. Pour anticiper, il vaut mieux comparer les garanties des différents assureurs, demander conseil avant la souscription et évaluer régulièrement la pertinence de ses options au fil de la vie du logement.

Conclusion

Assurer son logement contre les risques liés à la plomberie n’est pas un simple détail : c’est une garantie de sérénité face aux imprévus du quotidien. Comprendre ce que couvre (ou non) votre contrat, anticiper les exclusions, bien entretenir vos installations et connaître les démarches après sinistre sont autant de clés pour être bien protégé. Le choix des options adaptées à votre situation, la vigilance sur les franchises, ou encore la prévention sont requis pour éviter de mauvaises surprises. En cas de problème, réagissez vite et gardez une trace de chaque étape pour maximiser vos chances d’obtenir une indemnisation satisfaisante. Prenez le temps de comparer les offres et n’hésitez pas à solliciter un professionnel pour clarifier vos droits ou négocier au mieux la couverture dont votre foyer a besoin.

FAQs

1. Que faire si mon assurance refuse d’indemniser un dégât des eaux lié à la plomberie ?

En cas de refus, commencez par vérifier les motifs précis avancés par votre assureur (exclusion, défaut d’entretien, dossier incomplet). Si vous pensez être dans votre droit, contestez par écrit, demandez une expertise contradictoire et, si besoin, faites appel à un médiateur ou à une association de consommateurs. Conservez tous les échanges et justificatifs pour appuyer votre démarche.

2. Comment savoir si ma garantie habitation couvre tous les problèmes de plomberie ?

Lisez en détail votre contrat, surtout les parties “garanties” et “exclusions”. Certains incidents, comme l’usure normale ou les installations non conformes, sont souvent exclus. N’hésitez pas à demander à votre assureur un tableau comparatif, ou à ajouter des options spécifiques (par exemple recherche de fuites, panne de chauffe-eau) en fonction de votre logement et de vos besoins.

3. Quels gestes simples peuvent prévenir les sinistres de plomberie à la maison ?

Un entretien régulier est obligatoire : surveillez vos joints et robinets, isolez les canalisations avant l’hiver, et repérez les traces d’humidité. Installez un détecteur de fuite d’eau pour être alerté rapidement. Avant toute rénovation ou installation, faites-vous accompagner par un professionnel qualifié pour éviter les vices de conformité qui pourraient nuire à votre couverture.

4. Est-ce que tous les sinistres dans un appartement collectif sont couverts par mon assurance habitation ?

Pas nécessairement : en copropriété, les parties communes relèvent d’une assurance collective et celles privatives de votre contrat personnel. Si un sinistre affecte un voisin, déclarez-le vite et coopérez avec le syndic pour une indemnisation coordonnée. Demandez également à votre assureur comment sont prises en charge les dégâts partagés ou les responsabilités croisées.

5. Propriétaire ou locataire : qui doit souscrire quelles garanties plomberie ?

Le locataire doit avoir une assurance habitation couvrant les risques locatifs, dont la plupart des dégâts des eaux. Le propriétaire, surtout non-occupant, a intérêt à contracter des extensions pour protéger son bien et investir dans l’entretien. Chacun doit vérifier ses obligations dans le bail et lors de travaux pour éviter les mauvaises surprises au moment d’un sinistre.